Nájem nebo hypotéka?

Pro porovnání jsme zvolili průměrný pražský byt o velikosti 3+1, kde se jeho prodejní cena pohybuje průměrně okolo 3.200.000 Kč a lze si jej také pronajmout za 12.000 Kč/měsíc (+ energie).

V minulém článku jsme Vás informovali o vývoji hypoték, proto můžeme počítat s maximální výši hypotéky do 90% ceny nemovitosti. Čeká nás tedy na začátku investice 10% kupní ceny + úhrada daně z nabytí, která činí 5%. Dohromady tedy 480 000 Kč. A následně můžeme 30 let splácet cca 10.800 Kč/měsíc.

U pronájmu je počáteční investice o poznání lepší. Pronajímatel po nás bude chtít nejspíše kauci, a to minimálně ve výši 3 měsíčních nájmů. Budeme tedy muset na počátku období počítat s výdaji cca 36 000 Kč. A následně budeme platit každý měsíc nájem ve výši 12 000 Kč.

V reálu se mohou čísla v průběhu let samozřejmě měnit, protože se mění po dobu splácení hypotéky úroková sazba a i výše nájmů může v průběhu let kolísat. K tomuto pro náš modelový příklad nebudeme přihlížet.

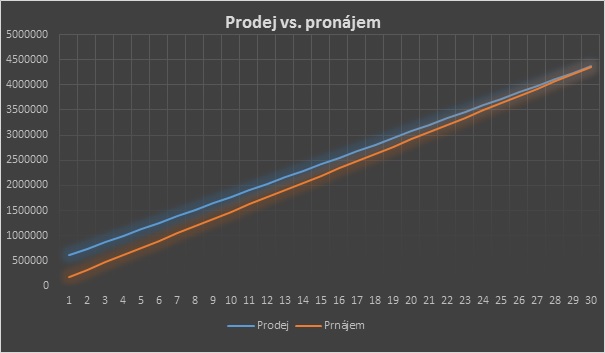

Přiložený graf zobrazuje vždy náklady za 1 rok se součtem nákladů za předchozí léta. Vidíme tedy, že na počátku je rozdíl v prvotní investici, ale později však náklady na pronájem takřka dorovnají náklady na pořízení bytu pomocí hypotéky. Za celých 30 let zaplatíme za byt pořízený pomocí hypotéky 4 368 000 Kč a úhrn nájmů za 30 let činí 4 356 000 Kč.

Zvládneme-li tedy prvotní výdaj ve variantě koupě, můžeme říci, že se vyplatí byt koupit, protože následně, v případném důchodovém věku, platíme pouze energie a byt je v našem vlastnictví a samozřejmě nám také zůstává ve vlastnictví aktuální hodnota této nemovitosti. U varianty pronájmu musíme s měsíčními nájmy počítat i v době důchodového věku.