Proto první, na co se odhadce zeptá, je účel vypracování odhadu nemovitosti. Podle toho určí nejvhodnější metodu:

Samotný odhad je vypracován v současné době s využitím specializovaného a pro bankovní účely certifikovaného software. Tyto programy pro oceňování zrychlují práci odhadce, navádějí ho při provedení odhadu, umožňují se vyhnout zbytečným chybám. Pro rychlý přehled jsme připravili článek o nejpoužívanějších programech pro oceňování nemovitostí.

Níže je uveden přehled metod, podle kterých se ceny vypočítávají a terminologie cen a jejich užití.

Potřebuji odhad nemovitosti obvyklou cenouZašlete mi cenovou nabídku

Jde o nejčastější metodu výpočtu, se kterou se můžete v odhadech nemovitostí setkat. Abychom věc nekomplikovali, pomineme rozdíl mezi definicí tržní a obvyklé ceny a budeme se věnovat jen tomu důležitému.

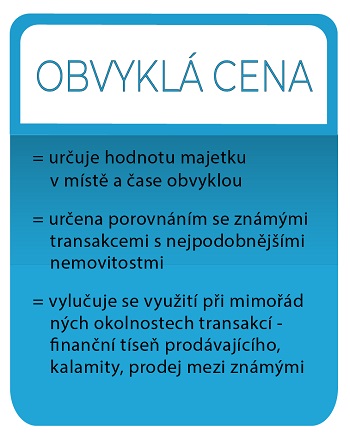

Obvyklá cena je definována Zákonem o oceňování majetku č. 151/1997 Sb. „Obvyklou cenou se pro účely tohoto zákona rozumí cena, která by byla dosažena při prodejích stejného, popřípadě obdobného majetku nebo při poskytování stejné nebo obdobné služby v obvyklém obchodním styku v tuzemsku ke dni ocenění.

Přitom se zvažují všechny okolnosti, které mají na cenu vliv, avšak do její výše se nepromítají vlivy mimořádných okolností trhu, osobních poměrů prodávajícího nebo kupujícího ani vliv zvláštní obliby. Mimořádnými okolnostmi trhu se rozumějí například stav tísně prodávajícího nebo kupujícího, důsledky přírodních či jiných kalamit. Osobními poměry se rozumějí zejména vztahy majetkové, rodinné nebo jiné osobní vztahy mezi prodávajícím a kupujícím. Zvláštní oblibou se rozumí zvláštní hodnota přikládaná majetku nebo službě vyplývající z osobního vztahu k nim. Obvyklá cena vyjadřuje hodnotu věci a určí se porovnáním.“

Obvyklá cena už ve své definici zahrnuje nutné použití porovnávací metody. Je to vcelku logické, aby se obvyklá/tržní cena stanovovala na základě okolního trhu.

Legislativně bylo změnou Zákona o oceňování majetku s platností od roku 2021 zakotveno výlučné postavení porovnání s realizovanými cenami. Samozřejmě se zachováním dalších podmínek daných v definici obvyklé ceny - zejména vyloučení mimořádných okolností prodeje. Podrobnosti se dozvíte v článku o podmínkách stanovení obvyklé ceny a definici tržní hodnoty.

Samotné porovnání je pak založené na srovnání podobných nemovitostí v co nejbližší lokalitě v co nejbližším časovém úseku.

Metod srovnání je pak několik – např. pomocí indexů zohledňujících rozdíly u srovnávaných nemovitostí, metoda doporučovaná Úřadem pro zastupování státu ve věcech majetkových či metoda srovnání doporučovaná Ministerstvem financí.

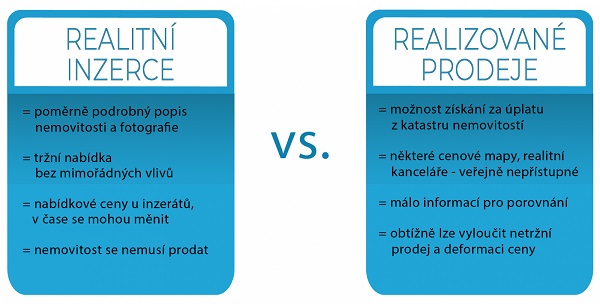

Podkladem pro tuto metodu slouží tržní ceny již obchodovaných nemovitostí, realitní inzerce, cenové mapy, vlastní databáze či dlouhodobá databáze INEM.

Realitní inzerce je nejdostupnější, ale musí se u ní počítat s tím, že ceny uváděné u inzerátů jsou nabídkové. To znamená, že se mohou změnit (obvykle snížit), nebo vůbec nikoho nezaujmout (nemovitosti se neprodají).

Proto nejlepší odhadci používají údaje vytažené z kupních smluv nebo kombinaci realizovaných prodejů a realitní inzerce.

Nicméně i tento způsob práce má svá úskalí. Jeho hlavní spočívá v tom, že při použití výhradně kupních smluv odhadce neví, v jakém stavu se srovnávané nemovitosti nachází, jakou mají velikost a jak jsou vybaveny. V kupních smlouvách se tyto údaje totiž neuvádí. Dále v kupních smlouvách nenalezneme fotografie nemovitosti, které jsou nutnou součástí každého odhadu či znaleckého posudku.

Dalším úskalím tohoto postupu může být, že odhadce do svého ocenění může zanést mimořádné vlivy, které mu výslednou cenu pokřiví. Těmito mimořádnými vlivy mohou být prodeje mezi spřízněnými či jinak propojenými subjekty či nápadně nevýhodné transakce (možné podvody). Použití těchto transakcí přímo odporuje zákonné definici obvyklé ceny, která mimořádné vlivy jednoznačně vylučuje.

Mnozí odhadci a znalci o těchto úskalích vědí a snaží se je minimalizovat. Čtou pozorně kupní smlouvy a ověřují spřízněnost prodejců a kupců (ačkoliv je to často může stát hodně peněz za stažení smluv, jelikož v některých oblastech dle statistik znaleckého ústavu XP invest s.r.o. až polovina úplatných převodů v ČR je mezi spřízněnými subjekty, tedy jsou nepoužitelné). Také využívají služeb jako Panorama na mapy.cz nebo Street View na Google Maps, aby si ověřili stav majetku, který byl předmětem transakce. Někteří dokonce srovnávané nemovitosti osobně navštíví, ale těch je minimum. Lidská chyba při ocenění je samozřejmě možná, může tak vzniknout neodpovídající odhad nemovitosti.

Je založena na výnosové hodnotě nemovitosti. Tedy kvantifikuje cenu na základě výnosu, který je schopna nemovitost generovat.

Výnosová hodnota se dívá na nemovitost čistě ekonomicky. Je to podnikatelský pohled na vlastnictví nemovitosti jako věci, která má přinášet výnos.

Je dána velikostí kapitálu, který při uložení na danou úrokovou míru (míru kapitalizace) by v budoucnu umožňoval vyplatit takové částky, které by byly rovny výnosům, jež by přinášela nemovitost.

Míru kapitalizace lze vypočítat, nebo ji lze převzít z předpisu stanoveného Ministerstvem financí.

Oba přístupy mají své pro a proti. Pokud ji odhadce počítá, je důležité znát datovou analýzu, ze které při výpočtu vycházel.

Naproti tomu Ministerstvo financí má vyšší autoritu oproti odhadci, avšak datovou analýzu, na základě které dospělo k mírám kapitalizace, nezveřejňuje.

Obecně se uvádí definice, že „výnosová hodnota nemovitosti je součtem diskontovaných předpokládaných budoucích čistých výnosů z jejího pronájmu.“

Tato metoda je vhodná pro nemovitosti pronajaté nebo pronajmutelné s výnosovým potenciálem. Metoda se použije zejména u komerčních objektů, ale lze ji použít i u bytů nebo u pozemků.

Výnosová metoda je přesná, pokud je typ oceňovaného majetku běžně pronajímán.

Pokud je tomu naopak, tedy že stanovený výnos má vysokou odchylku, v rámci metody jsou tak používány dvě proměnné, které jsou tzv. na vodě – nájem a míra kapitalizace. Výnosová metoda se tak rázem stává relativně nepřesnou.

Tato metoda je založena na stanovení nákladů na postavení stejné nemovitosti.

Bere v potaz její opotřebení a předpokládaná životnost.

Opotřebení se často stanovuje lineární metodou (zejména pokud nebyly prováděny žádné rekonstrukce nebo jiné stavební úpravy a všechny prvky stavby jsou rovnoměrně opotřebené).

Výpočet opotřebení lineárním způsobem je prostý podíl stáří objektu k celkové životnosti objektu.

Použít se i tzv. analytická metoda opotřebení, kdy se stanovuje opotřebení a životnost jednotlivých stavebních prvků (např. základy, stěny, střecha, střešní krytina atd.)

Základní dobu životnosti staveb uvádí vyhláška Ministerstva financí či odborná literatura. Např. u rodinných domů se zděnou konstrukcí se uvažuje životnost 100 let, u rekreačních chat zděných 80 let a dřevěných 60 let.

Životnost stavebních prvků je pak různá, např. u zdiva se uvažuje s životností 80 až 200 let, avšak u systému vytápění 20 až 50 let.

Nákladová metoda slouží při tržním ocenění pouze ke stanovení přibližně ceny dané stavby.

Její použití je vhodné zejména pro nemovitosti, které se běžně neobchodují a jejichž hodnota je dána rozhodující mírou náklady (dopravní stavby a infrastruktura, technická infrastruktura).

Cena - je pojem používaný pro požadovanou, nabízenou nebo skutečně zaplacenou částku. Nemusí mít vztah k hodnotě, kterou věci přisuzují jiné osoby.

Hodnota - není skutečně zaplacenou, požadovanou nebo nabízenou cenou. Je to ekonomická kategorie vyjadřující užitek, prospěch vlastníka nemovitosti k datu, k němuž se odhad provádí. Nejčastěji se potkáváme s tržní hodnotou, tzv. obvyklou cenou.

Tržní cena nemovitosti má závaznou definici: „Tržní hodnota je odhadnutá částka, za kterou by bylo možné k datu ocenění posuzovaný majetek směnit mezi ochotným kupujícím a ochotným prodávajícím v nezávislé transakci a po uskutečnění náležitého marketingu, přičemž každá ze stran jedná informovaně, obezřetně a bez donucení.“

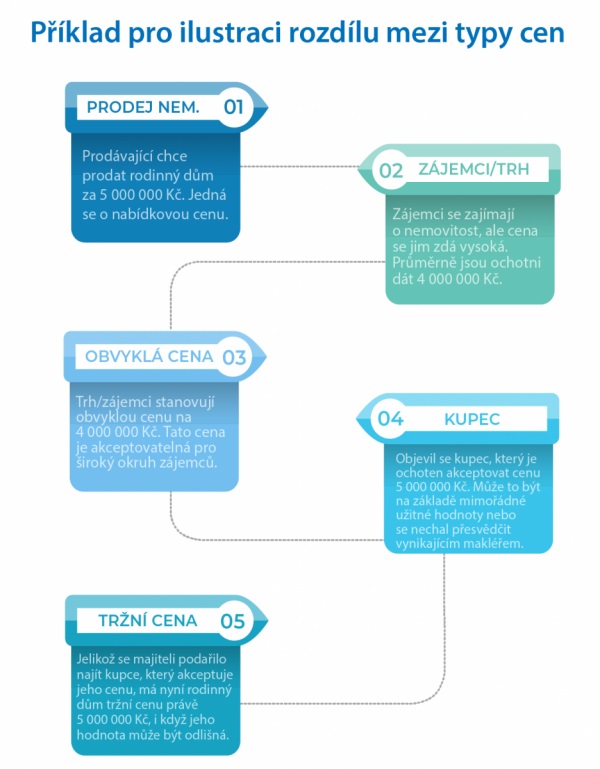

Oba pojmy mají vlastní definici, jsou velice podobné a laická veřejnost je často považuje za shodné. Nicméně z nich vyplývají zásadní rozdíly. Zjednodušeně se dá říci, že tržní cena je jakákoli cena, za kterou je kupec ochoten nemovitost koupit a prodejce prodat.

Dopředu nelze odhadnout, jakou tržní cenu je možné při prodeji dosáhnout, proto se při stanovování odhadu tržní ceny nemovitosti vypočítává cena obvyklá. Cena obvyklá je většinou používaná pro účely soukromoprávních vztahů, občanského soudního řízení včetně dědického řízení, daňového nebo exekučního řízení.

Zadlužitelná hodnota - zadlužitelná hodnota je cena obvyklá (tržní hodnota) snížená o bezpečnostní koeficient např. 10–20 %. Důvody bank a spořitelen, proč se takto chovají, jsou v podstatě dva – jednak je třeba si uvědomit, že platnost závěrů znaleckého posudku je k určitému datu – třeba 1. 7. 2015 – a nikdo nemůže bance zaručit, že za dobu splácení úvěru do roku 2045 nedojde třeba vlivem ekonomické krize k plošnému poklesu cen nemovitostí. Druhým důvodem jsou zkušenosti bank s komplikacemi při realizaci (prodeji) zástav nesplacených úvěrů. Při prodeji pohledávky za dlužníkem se totiž bance obvykle nepodaří prodat „balík“ pohledávek za 100 % hodnoty.

Cena reprodukční - cena, za kterou by bylo možno stejnou nebo porovnatelnou novou nemovitost pořídit v době ocenění. Tato cena je stanovována v rámci určení výše daňových odpisů, více se o problematice odhadů pro odpisy dočtete zde.

Výchozí cena - používá se pro cenu nové stavby a využívá se při výpočtu např. obvyklé ceny.

Stopcena - je dnes historický pojem. Stop cena byla použita v době druhé světové války jako opatření proti zvyšování cen nemovitostí. Toto nařízení bylo po válce zrušeno, avšak u pozemků toto nařízení vydrželo až do konce 70. let.

Kupní cena - na rozdíl od výše uvedených cen a hodnot se kupní cena nijak nepočítá. Kupní cenou nazýváme realizovaným převodem mezi prodávajícím a kupujícím. Kupní cena je předmětem jednání zmíněných stran, může mít základ ve vypracovaném odhadu, ale vstupuje do ní další faktory, jako např. vyjednávací síla jedné ze stran a jiné subjektivní faktory.

Další souhrnné informace, jako jsou nejčastější důvody pro vypracování odhadu, podklady pro odhad naleznete v přehledovém článku o odhadech nemovitostí.