V článku je kladen důraz na způsob výpočtu chráněného obydlí.

Obydlím je ve smyslu zákona každá věc užívaná k zajištění bytových potřeb dlužníka. Může se tedy jednat jak o věc nemovitou (byt, dům, chata, podíl na bytovém domě), tak o věc movitou (karavan, maringotka, moderní mobilhome). Může to být i právo, typicky podíl v bytovém družstvu s právem k užívání bytu.

Do obydlí lze i zahrnout pozemek, pouze pokud s obydlím tvoří funkční celek a je nezbytný k jeho řádnému užívání (přístupové cesty, dvorek, zahrada apod.) V těchto případech je nutné posouzení, zda pozemek není nepřiměřeně velký a zda by bylo možné jej rozdělit a část zpeněžit.

Vlastní-li dlužník více obydlí, může být chráněným obydlím pouze jedno z nich a to takové, ve kterém se dlužník zdržuje většinu času. Účelem institutu chráněného obydlí je totiž zachování materiálního zázemí dlužníka, nikoli prostá ochrana jeho majetku.

Potřebujete stanovit hodnotu chráněného bydlení?Poptejte cenovou nabídku znaleckého posudku

Konstrukt chráněného obydlí se nepoužije na obydlí, které dlužník nevlastní, a není tedy součástí jeho majetkové podstaty.

Institut chráněného obydlí se vztahuje jen na obydlí, které není předmětem zajištění.

Zákon č. 182/2006 Sb., o úpadku a způsobech jeho řešení (insolvenční zákon) vstoupil v účinnost 1.1.2008.

Důležitá novela se týkala § 398 odst. 6 zák. č. 182/2006 Sb., insolvenčního zákona, ve znění účinném od 1. 6. 2019. Zde se uvádí: “Dlužník také není povinen vydat ke zpeněžení své obydlí, ledaže ze zprávy pro oddlužení vyplývá, že jeho hodnota přesahuje hodnotu určenou podle prováděcího právního předpisu násobkem částky na zajištění obydlí v dlužníkově bydlišti.”

Dodatečně vládním nařízením ze dne 22.7.2019 o způsobu určení hodnoty obydlí, které dlužník není povinen vydat ke zpeněžení, byla stanovena konkrétní metodika výpočtu hodnoty, která se dále bude poměřovat s tržní hodnotou daného obydlí.

Přesný způsob výpočtu hodnoty chráněného obydlí je dán vládním nařízením.

Hodnota obydlí, které dlužník není povinen vydat ke zpeněžení, se určí jako součin statistické hodnoty, koeficientu růstu cen a koeficientu zohledňovaných osob.

Pro určení hodnoty obydlí podle § 3 a násl. nařízení č. 189/2019 Sb. není rozhodná skutečná velikost dlužníkova bytu, domu ani pozemků.

Statistická hodnota se určí z tabulek statistického souboru „ceny sledovaných druhů nemovitostí“ zveřejňovaného Českým statistickým úřadem na období 3 let, které končí rokem předcházejícím rozhodnutí o úpadku o 2 roky (dále jen „soubor cen“).

Statistická hodnota se určuje na základě průměrné kupní ceny a průměrné velikosti odpovídající kraji, popřípadě okresu a velikosti obce dlužníkova bydliště. Velikost obce dlužníkova bydliště se určí z dat zveřejňovaných Českým statistickým úřadem k 1. lednu roku předcházejícího o 1 rok rozhodnutí o úpadku.

Jestliže je dlužníkovým obydlím dům, použije se statistická hodnota rodinného domu. V ostatních případech se použije statistická hodnota bytu.

Jestliže je součástí obydlí pozemek, s výjimkou pozemku, na němž se obydlí nachází, zvýší se statistická hodnota postupem podle odstavce 1 o hodnotu pozemku.

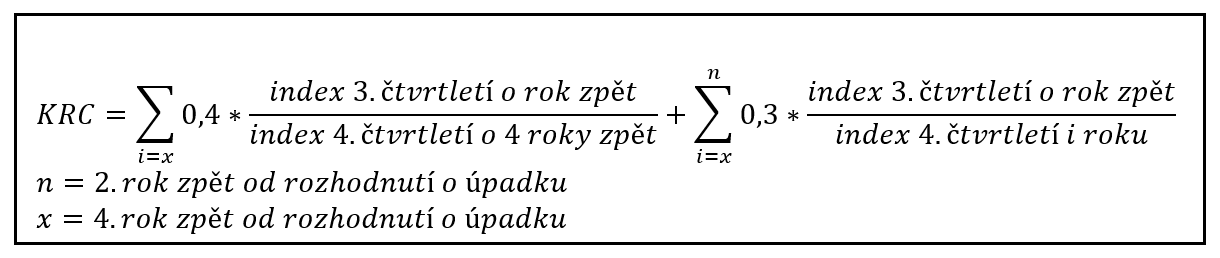

Koeficient růstu cen se určí z tabulek statistického souboru „indexy realizovaných cen bytů“ zveřejňovaného čtvrtletně Českým statistickým úřadem za třetí čtvrtletí roku předcházejícího o 1 rok rozhodnutí o úpadku.

Statistická hodnota bytu

Statistická hodnota bytu se určí jako součin:

Statistická hodnota bytu může činit nejméně dvě desetiny a nejvýše dvojnásobek součinu průměrné velikosti bytu v m2 pro celou Českou republiku a kupní ceny za m2 pro celou Českou republiku uvedených v tabulce souboru cen „2-1. Průměrné ceny bytů v ČR v letech (...) v závislosti na velikosti obcí“.

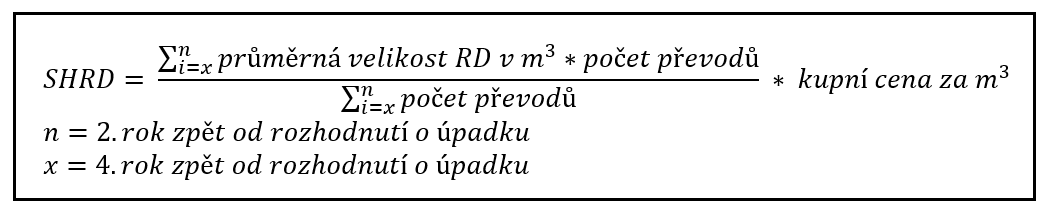

Statistická hodnota rodinného domu

Statistická hodnota rodinného domu se určí jako součin:

Statistická hodnota rodinného domu může činit nejméně dvě desetiny a nejvýše dvojnásobek součinu průměrné velikosti rodinného domu v m3 pro celou Českou republiku určené váženým průměrem průměrných velikostí rodinných domů za jednotlivé roky období s váhou danou počtem převodů uvedeným v tabulkách souboru cen „(1-1-1. až 1-1-3.) Průměrné ceny rodinných domů v ČR v závislosti na velikosti obcí v roce (...)“ a kupní ceny za m3 pro celou Českou republiku uvedené v tabulce souboru cen „1-4. Průměrné ceny rodinných domů v ČR v letech (...) v závislosti na velikosti obcí a stupni opotřebení“.

Vážené průměry průměrných velikostí rodinných domů se zaokrouhlují na celá čísla.

Statistická hodnota pozemku

Hodnota pozemku se určí součinem:

Hodnota pozemku může činit nejméně dvě desetiny a nejvýše dvojnásobek součinu průměrné velikosti stavebního pozemku v m2 pro celou Českou republiku a kupní ceny za m2 pro celou Českou republiku uvedených v tabulce souboru cen „5-1a. Průměrné kupní ceny stavebních pozemků v ČR dle okresů a velikosti obcí v letech (...)“.

Koeficient růstu cen se určí z tabulky statistického souboru podle § 4 odst. 4 „2.1. Indexy realizovaných cen starších bytů“, podtabulky „Index (průměr 2010 = 100)“ z hodnot indexu pro „ČR celkem“ součtem:

Podíly indexů a koeficient růstu cen se zaokrouhlují na 2 desetinná místa.

Jestliže je dlužníkovým obydlím dům, použije se koeficient zohledňovaných osob pro dům. V ostatních případech se použije koeficient zohledňovaných osob pro byt.

Koeficienty zohledňovaných osob pro byt

Koeficienty zohledňovaných osob pro dům

Bytová jednotka, 3+1, po kompletní rekonstrukci, dobře situovaný v Benešově nad Ploučnicí, dlužník bydlí s manželem = 1 zohledňovaná osoba.

Výpočet dle znaleckého posudku:

|

Cena obvyklá dle znaleckého posudku: |

960.000 Kč |

|

Náklady na zpeněžení dle Insolvenčního zákona (5 % + DPH): |

58.080 Kč |

|

Náklady na správu majetku dle IZ (4 % + DPH): |

46.464 Kč |

Očekávaný výtěžek ze zpeněžení: 960.000 – 58.080 – 46.464 - 237.270 = 618.186 Kč

Výpočet hodnoty chráněného obydlí dle nařízení:

|

Průměrná velikost bytu obce (dle tab. 2-1.): |

60 m2 |

|

Kupní cena (dle tab. 2-4.): |

7 560,00 Kč |

|

Statistická hodnota bytu: |

453 600,00 Kč |

|

Celá ČR průměrně: |

1 357 209,00 Kč |

|

Kontrola dle § 5 odst. 2: |

0,33 |

Očekávaný výtěžek ze zpeněžení (618.186 Kč) je vyšší než hodnota obydlí (567.000 Kč).

Z výše uvedeného vyplývá, že dlužník bude pravděpodobně nucen vydat svoje obydlí ke zpeněžení, protože insolvenční správce vycházel ze znaleckého posudku a po odpočtu všech nákladů je cena zjištěná dle nařízení stále o kousek nižší. Je tedy zřejmé, že si dlužník statisticky žije nad poměry.

Dlužník by měl tedy od správce po zpeněžení obdržet 567.000 Kč na to, aby si zajistil odpovídající bydlení, správce uspokojí všechny náklady spojené se zpeněžením + svou odměnu a zbytek peněz rozdělí mezi věřitele.

Rozdíl, a tedy i očekávaný čistý výtěžek pro věřitele je 51.186 Kč.

Rodinný dům, v dobrém stavu, na okraji města Třebíč, součástí pozemek tvořící funkční celek, dlužník bydlí s dvěma nezletilými dětmi. O úpadku bylo rozhodnuto dne 8. 1. 2021.

Očekávaný výtěžek ze zpeněžení (výpočet stejný jako u příkladu výše): 2.158.344 Kč

Výpočet hodnoty chráněného obydlí dle nařízení:

Ceny sledovaných druhů nemovitostí pro roky 2017 až 2019. Použije se statistická hodnota rodinného domu.

K 1. lednu 2020 mělo město Třebíč 39.142 obyvatel. Rozhodná je velikostní kategorie obcí 10000-49999 obyvatel. Třebíč je okresní město Kraje Vysočina. Statistická hodnota se bude zvyšovat o hodnotu pozemku.

Očekávaný výtěžek ze zpeněžení (2.158.344 Kč) je nižší než hodnota obydlí (2.382.938 Kč).

Z výše uvedeného vyplývá, že dlužník nebude pravděpodobně nucen vydat svoje obydlí ke zpeněžení, protože insolvenční správce vycházel ze znaleckého posudku a po odpočtu všech nákladů je cena zjištěná dle nařízení nižší. Je tedy zřejmé, že si dlužník statisticky žije pod poměry.

Dané obydlí nebude předmětem zpeněžení.

Ne všechny možnosti se dají zahrnout do příkladů. Uvádíme různé dopady a obecné informace z praktického hlediska, které předpisy nezmiňují: